!OBS! Materialet är utdaterat och behöver uppdateras

Lendify är i skrivande stund Sveriges största plattform för att förmedla P2P-lån. Mitt Lendify omdöme hamnar på 28 av 40 möjliga poäng och du kan läsa hur jag kom fram till det i det här inlägget. Störst är inte alltid bäst men jag tycker att man gör mycket rätt även om en del saker verkligen måste förbättras.

Efter att TrustBuddy-skandalen svärtade ner hela P2P-branschen så fick man många arga blickar när man diskuterade ämnet. Lendify kom in på marknaden och har enligt mig, trots en hel del brister, återskapat förtroendet för hela branschen.

Som det största bolaget inom P2P-lån på den svenska marknaden så tycker jag att man bör leda med gott exempel. Jag började investera hos Lendify för flera år sedan men en del ändringar och framförallt sänkta räntor fick mig att sälja av.

Nu har jag börjat investera via plattformen igen tack vare att räntorna ser ut att vara på väg att höjas. Du kan läsa mer om det i listade relevanta inlägg i botten av inlägget. Nu ska vi istället kika in mitt Lendify omdöme.

Vill du först veta mer om vad P2P-lån är så rekommenderar jag att du börjar med att läsa mitt; inlägg för att enklare hänga med i vad jag skriver om: Vad är P2P-Lån?

I det här inlägget så kommer jag kommer att gå igenom 4 olika aspekter och ge poäng från 0 till 10 i vardera kategori.

Lendify omdöme

Räntor

Räntorna är bland det viktigaste men inte allting man skall fokusera på när man väljer var man skall investera sitt kapital. Hos Lendify har vi sett kraftigt skiftande räntor genom åren. När jag började investera där kunde man enkelt hitta lån med räntor, avkastning, på över 15% och än mer.

Med tiden så började räntorna sjunka och då ansåg jag att risken förknippad med P2P-lån inte gjorde det värt att fortsätt att investera där. Lån med räntor runt 5% är inte värda risken jämfört med de potentiella avkastningen enligt mig.

Som tur är så verkar räntorna vara på väg att höjas igen och jag har nyligen sett flera lån med över 11% i ränta. Det tycker jag bådar väl och förhoppningsvis så fortsätter räntorna att höjas.

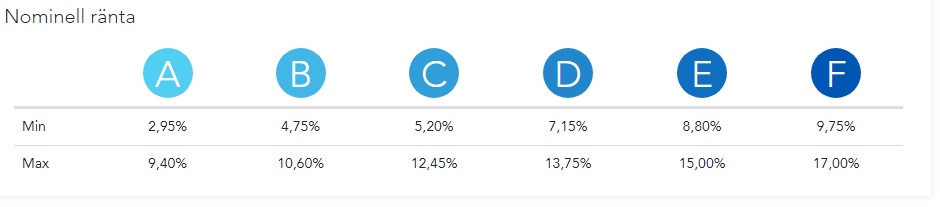

Såhär ser räntorna hos Lendify ut baserade på riskklass för stunden(28/6/19):

Just nu så blir mitt Lendify omdöme 7 av 10 möjliga poäng i kategorin Ränta. Varför fick så Lendify inte högre poäng för räntor när det står upp till 17% beror på att deras avgifter tas ut och sänker avkastningen. Vi kikar in det i nästa kategori.

Avgifter

Avgifterna kan äta upp stora delar av ens vinster och det är något man inte får avstå att kolla in. När det kommer till investeringar i P2P-lån, lån mellan privatpersoner, så är det ju investeraren som står för risken. Därför så tycker jag inte om när plattformar har höga avgifter på att agera mellanhand.

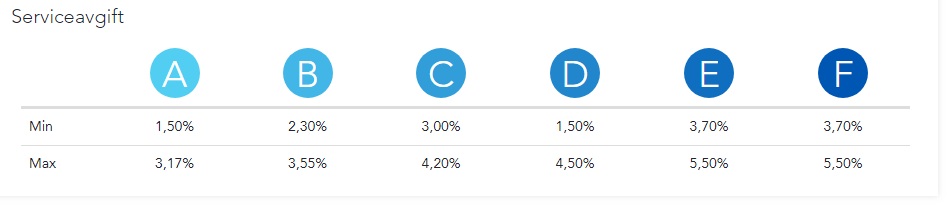

Investeraren tar riskerna och får avkastning men avgifterna äter upp en del av den avkastningen. Ser man på riskklassen F där lånen kan ha upp till 17% i ränta så får man också räkna bort 5.5% i avgift, lånet hamnar då på 11.5% ränta.

Är det verkligen försvarbart att mellanhanden som inte riskerar sitt kapital tar en så pass hög avgift? Jag tycker att den är för hög. Avgifter per 28/6/19.

Om Lendify verkligen vill ”utmana bankerna” och stå upp för småspararna som man påstår sig vilja så vore det inte mer än rätt att sänka avgifterna, framförallt på högrisklånen. Man luras lite av det här för när man investerar via plattformen så visas lånens ränta efter att avgifterna dragits.

Det betyder att många investerare förblir omedvetna om att Lendify som agerar mellanhand tar nästan en tredjedel av räntan på ens investering i ett högrisklån på 17%.

Likt andra P2P-plattformar så har Lendifys inga köpande kostnader eller avgifter annat än vid transaktioner. Det betyder att om inte du tjänar pengar så tjänar inte Lendify pengar, ett bra incitement för att tjänsten skall skötas så bra som möjligt för investeraren.

Mitt Lendify omdöme blir därför 6 av 10 möjliga poäng.

Risker

Inga investeringar är riskfria samtidigt som historisk avkastningen inte är en garanti för framtida avkastning. Lendify har faktiskt ett gediget system för hur man får in avbetalningar från låntagare som inte uppfyller villkoren och betalar av i tid.

Tidigare så har jag skrivit ett längre inlägg om just hur deras plan för återkrav av uteblivna amorteringar ser ut. Du kan läsa Det Inlägget Här. Kort och gått så ser processen ut såhär:

Det finns ju också risken med att bolaget går i konkurs. Vad händer då med ens lån? Lendify har en riktig bra lösning där.

Upplägget gör att när du investerar hos Lendify blir du faktiskt själv ägare direkt i lånen. Eftersom att Lendify bara är en mellanhand som ändå har hand om administrativa processen, från kreditbedömning och upprättande av avtal mellan låntagare och investerare till utbetalning av lån samt administration av betalningar, så står du som ägare till lånet.

Skulle Lendify inte skulle kunna driva sin verksamhet vidare påverkas inte ditt ägande av lånen som du investerat i eftersom att skuldebrevet är mellan investerarna och låntagarna. Det har dokumenteras elektroniskt och följs upp av externa kontrollfunktioner.

Lendify arbetar också under insyn av Finansinspektionen vilket kan vara betryggande att veta.

Därför så ger jag Lendify omdöme 8 av 10 möjliga poäng i kategorin risk.

Användarvänlighet

Det här är viktigare än vad man kan tro eftersom att man förmodligen kommer att spendera en hel del tid på hemsidan man väljer att använda.

- Att bli medlem går fort med e-mail eller Bank-ID.

- Det är tar tid att hitta lån den manuella vägen.

- Att överföra pengar går fort och kostnadsfritt med Trustly, finns även bankgiro.

- Det finns automatiska konton, som tyvärr inte håller måttet.

När pengarna man har satt in på hemsidan väl skall investeras så vill man ju göra det så snart som möjligt så att kapitalet kan börja jobba ihop avkastning på en gång.

Det tar tyvärr tid hos Lendify och det är här jag tycker att man borde bättra sig markant.

Automatisk investering

Många olika plattformar för investeringar i P2P-lån har något som heter Autoinvest(konton som automatiskt investerar dina pengar). Lendify har också det men deras är tyvärr inte anpassade för att gynna investeraren utan för att gynna Lendify.

Visst, man får sina pengar i omlopp direkt men man får tyvärr av och till riktigt dåliga lån. Jag är väldigt missnöjd med deras automatiska konton och jag hoppas att man tar tag i det och förbättrar den aspekten framöver.

Skatten

Här ligger Lendify verkligen i framkant tack vare att man rapporterar in användarnas siffror till skatteverket. Det räddar verkligen deras betyg i den här kategorin för man slipper oerhört mycket krångel jämfört mot att behöva deklarera alla siffror helt själv.

Mitt Lendify omdöme blir i kategorin användarvänlighet blir 7 av 10.

Sammanfattning

Lendify har en bra plattform och man är störst i Sverige av en anledning. Men ingenting är perfekt och det finns vissa saker som verkligen skulle behöva förbättras för att få maximala betyg av mig.

Totalt så fick Lendify följande poäng:

- Räntor: 7 av 10

- Risk: 6 av 10

- Avgifter: 8 av 10

- Användarvänlighet: 7 av 10

- Totalt: 28 av 40 poäng

Det krävs inte mycket för att deras poäng skulle bli betydligt högre men det är starkt att ha 6 eller högre i varje kategori. Vad tycker du om omdömet? Stämmer det någorlunda med vad du skulle ge?

Du kan läsa mer om Lendify och se mina senaste inlägg i kategorin Lendify på Den Här Sidan.

Gilla och dela gärna det här inlägget, det betyder mycket för en simpel bloggare! Men framförallt: trevlig helg!

2 thoughts on “Lendify Omdöme – P2P-Lån”